Страхование банковских вкладов физических лиц. Действующий порядок и планируемые изменения

Страхование банковских вкладов физических лиц. Действующий порядок и планируемые измененияСтрахование банковских вкладов физических лиц. Действующий порядок и планируемые изменения

В ноябре 2013 года на рассмотрение в Госдуму был направлен законопроект № 385767-6 "О внесении изменений в Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" в части распространения системы страхования вкладов физических лиц на счета физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица". Если законопроект будет принят, то под действие системы страхования вкладов будут попадать банковские вклады не только физических лиц, но и счета индивидуальных предпринимателей. В данном случае речь идет о счетах, открытых именно для ведения предпринимательской деятельности.

В ноябре 2013 года на рассмотрение в Госдуму был направлен законопроект № 385767-6 "О внесении изменений в Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" в части распространения системы страхования вкладов физических лиц на счета физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица". Если законопроект будет принят, то под действие системы страхования вкладов будут попадать банковские вклады не только физических лиц, но и счета индивидуальных предпринимателей. В данном случае речь идет о счетах, открытых именно для ведения предпринимательской деятельности.

Как следует из пояснительной записки к законопроекту, изменения направлены на защиту интересов малого и среднего предпринимательства. Инициаторы законопроекта считают, что потеря индивидуальным предпринимателем денег в банке, у которого отозвана лицензия, как правило, ведет к прекращению предпринимательской деятельности, утрате источника дохода для предпринимателя и его семьи, а, возможно, и для его наемных работников. Несмотря на то, что индивидуальные предприниматели осуществляют предпринимательскую деятельность самостоятельно и на свой риск, часто они не обладают достаточной осведомленностью в деятельности банковской системы и, в частности, не могут оценить надежность тех или иных кредитных организаций, как и большинство граждан. В связи с этим законодателем предпринимается попытка распространить защиту, предоставляемую системой страхования вкладов физических лиц, на средства, находящиеся на банковских счетах (во вкладах) индивидуальных предпринимателей, открытых для такой деятельности.

По данным ФНС России, за 9 месяцев текущего года прекратили свою деятельность около 750 тыс. индивидуальных предпринимателей, что составляет почти 20% от их общего числа.

По данным Государственной корпорации "Агентство по страхованию вкладов" (далее – Агентство), в системе страхования вкладов сегодня участвуют 874 банка из них: 765 действующих банков, имеющих лицензию на работу с физическими лицами, шестьдействующих кредитных организаций, ранее принимавших вклады, но утративших право на привлечение денежных средств физических лиц и 103 банка, находящихся в процессе ликвидации [по состоянию на 14 ноября 2013 года. – Ред.].

С начала 2005 года по ноябрь 2013 года наступил 151 страховой случай. Размер фонда страхования вкладов составляет 232,7 млрд руб.[по состоянию на 11 ноября 2013 года. – Ред.].

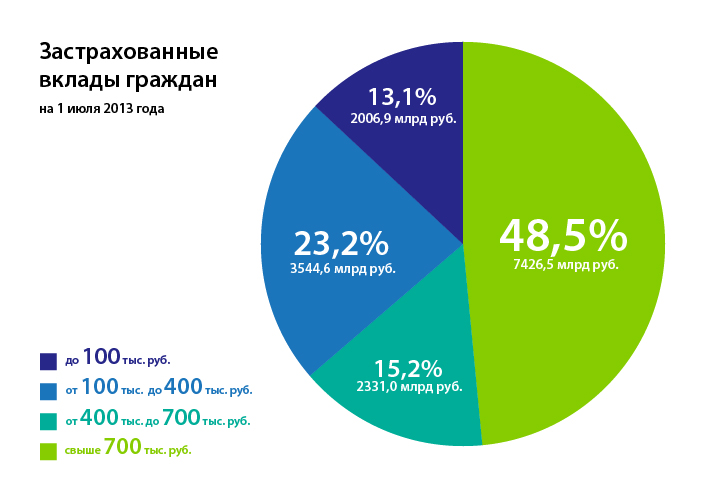

Согласно обзору рынка банковских вкладов за первое полугодие 2013 года, опубликованному Агентством, на 1 июля 2013 года вклады до 100 тыс. руб. составили 2006,9 млрд руб. или 13,1% суммы застрахованных вкладов. Сумма вкладов в интервале от 100 тыс. до 400 тыс. руб. – 3544,6 млрд руб. (23,2%). Сумма депозитов от 400 тыс. до 700 тыс. руб. – 2331,0 млрд руб. (15,2%). Сумма вкладов свыше 700 тыс. руб. – 7426,5 млрд руб. (48,5%).

Диаграмма. Объем страхования банковских вкладов на 1 июля 2013 г.

Учитывая вышеизложенные цифры, трудно не согласиться с необходимостью существования системы страхования вкладов и ее распространение на индивидуальных предпринимателей. В частности, по мнению руководителя аудиторско-консалтинговой группы АИП Сергея Елина, в целом это положительное нововведение, которое имеет шанс стать одной из мер в системе поддержки и стимулирования малого и среднего предпринимательства.

"Страхование вкладов индивидуальных предпринимателей даст представителям малого бизнеса дополнительные гарантии, отчасти обезопасит их бизнес, снизит один из предпринимательских рисков", – считает Сергей Елин.

Рассмотрим систему страхования вкладов (далее – система) более подробно. Она была введена в действие в конце 2003 года на основании Федерального закона от 23 декабря 2003 № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации" (далее – закон).

Главной целью системы является защита прав и законных интересов вкладчиков банков Российской Федерации.

В соответствии с законом, вкладчиком признается гражданин Российской Федерации, иностранный гражданин или лицо без гражданства, заключившие с банком договор банковского вклада или договор банковского счета, либо любое из указанных лиц, в пользу которого внесен вклад (п. 4 ст. 2 закона).

Основными принципами системы страхования вкладов являются:

|

Страхование вкладов, осуществляется в силу закона и не требует заключения договора страхования (ч. 3 ст. 5 закона). Для того, чтобы вкладчик стал участником системы, ему достаточно заключить с банком договор о банковском вкладе илидоговор банковского счета. Участие в системе обязательно для всех банков. Для их учета ведется специальный реестр банков-участников системы страхования вкладов.

Основная часть фонда обязательного страхования вкладов формируется за счет обязательных отчислений банков-участников системы, вкладчик не несет никаких дополнительных расходов.

Действующая ставка страховых взносов в фонд обязательного страхования вкладов составляет 0,1% расчетной базы за календарный квартал года (сообщение ГК "Агентства по страхованию вкладов" от 25 сентября 2008 г.). Расчетная база для исчисления страховых взносов определяется как средняя хронологическая за расчетный период ежедневных балансовых остатков на счетах по учету вкладов, за исключением денежных средств, которые не подлежат страхованию в соответствии сч. 2 ст. 5 закона (п. 5 "Порядка расчета страховых взносов", утв. решением Совета директоров ГК "Агентство по страхованию вкладов" от 3 февраля 2004 г., протокол № 3).

В тоже время следует учитывать, что не все виды вкладов подпадают под действие системы. Нынешней редакцией закона предусмотрен перечень денежных средств, по которым страхование не осуществляется. К ним относятся средства:

- размещенные на банковских счетах физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, если такие счета открыты для ведения предпринимательской деятельности;

- размещенные на банковских счетах адвокатов, нотариусов и иных лиц, если такие счета открыты для осуществления профессиональной деятельности;

- в банковских вкладах на предъявителя, в том числе удостоверенных сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

- переданные физическими лицами банкам в доверительное управление;

- размещенные во вкладах, которые открыты в филиалах российских банков за пределами территории России;

- являющиеся электронными денежными средствами (ч. 2 ст. 5 закона).

Наступление страхового случая. Для возникновения права вкладчика на выплаты возмещения по вкладам необходимо наступление страхового случая.

Страховым случаем, в соответствии с законом признается отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций, либо введение Банком России моратория на удовлетворение требований кредиторов банка.

Так, например, 20 ноября 2013 года у коммерческого банка ОАО "Мастер-Банк" (г. Москва) приказом Банка России № ОД 919 от 20 ноября 2013 г. была отозвана лицензия на осуществление банковских операций, в связи с неисполнением кредитной организацией федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, установлением фактов существенной недостоверности отчетных данных, неоднократным нарушением в течение одного года требований, предусмотренных ст. 7 (за исключением п. 3 ст. 7) Федерального закона от 7 августа 2001 г. № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" и учитывая неоднократное в течение одного года применение мер, предусмотренных Федеральным законом от 10 июля 2002 г. № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Приказом Банка России № ОД 920 от 20 ноября 2013 г. назначена временная администрация в связи с отзывом лицензии на осуществление банковских операций.

По данным, размещенным на сайте www.banki.ru на начало ноября 2013 года, ОАО "Мастер-банк" занимал 74-е место в рейтинге российских банков по ключевым показателям деятельности.

Банк был основан в 1992 году и обладал одной из самой широких сетей банкоматов в Москве.

Таблица. Последние 10 банков, в отношении которых наступил подобный страховой случай*

№ | Дата наступления страхового случая | Наименование банка и его местонахождение | Вид страхового случая |

1. | 28 ноября 2013 года | ООО "КБ Нафтабанк", Республика Дагестан, г. Махачкала. | отозвана лицензия |

2. | 20 ноября 2013 года | ОАО "Мастер-Банк", г. Москва | отозвана лицензия |

3. | 20 ноября 2013 года | ЗАО "КБ Ураллига", г. Челябинск | отозвана лицензия |

4. | 11 ноября 2013 года | ОАО "Волго-Камский банк", г. Самара | отозвана лицензия |

5. | 29 октября 2013 года | ОАО "КБ Первый Экспресс", г. Тула | отозвана лицензия |

6. | 25 октября 2013 года | ОАО "Принтбанк", г. Москва | отозвана лицензия |

7. | 14 октября 2013 года | ОАО "АКБ Банк развития региона", Республика Северная Осетия-Алания, г. Владикавказ | отозвана лицензия |

8. | 14 октября 2013 года | ООО "КБ Тверской коммерческий банк "КБЦ"", г. Тверь | отозвана лицензия |

9. | 1 октября 2013 года | ОАО "Сведбанк", г. Москва | лицензия аннулирована |

10. | 30 сентября 2013 года | ОАО "АБ Пушкино", Московская область, г. Пушкино | отозвана лицензия |

* По данным Агентства на 28 ноября 2013 года.

Право требования возмещения по вкладам возникает у вкладчика со дня наступления страхового случая. Днем наступления страхового случая считается день отзыва (аннулирования) у банка лицензии на осуществление банковской деятельности, либо день введения моратория на удовлетворение требований кредиторов банка.

Куда обращаться с требованием на выплату возмещения по вкладам? При наступлении страхового случая у вкладчика возникает право требовать возмещения по вкладу. Для реализации этого права вкладчику, его представителю или наследнику необходимо обратиться в Агентство или в банк-агент, при условии его привлечения к выплатам возмещения.

Для этих целей Агентство в течение семи дней со дня получения из банка реестра обязательств банка перед вкладчиками должно направить в этот банк сообщение о месте, времени, форме и порядке приема заявлений вкладчиков о выплате возмещения по вкладам, а также опубликовать данную информацию в "Вестнике Банка России" и в печатном органе по месторасположению этого банка.

Кроме того, в течение месяца со дня получения из банка реестра обязательств банка перед вкладчиками, Агентство направляет также соответствующее сообщение вкладчикам банка, в отношении которого наступил страховой случай.

Вкладчик вправе самостоятельно получить информацию о выплате возмещения по вкладам непосредственно в банке, в отношении которого наступил страховой случай, либо в Агентстве. Это также можно сделать на официальном интернет-сайте Агентства.

Срок действия права требования на выплату возмещения по вкладам действует со дня наступления страхового случая до дня окончания конкурсного производства в рамках ликвидации банка (до двух лет). В случае введения Банком России моратория на удовлетворение требований кредиторов, срок действия права требования длится до дня окончания действия моратория.

Если вкладчик пропустил свой срок обращения с требованием на выплату, он может восстановить его, обратившись с просьбой к правлению Агентства. Решением правления Агентства срок может быть восстановлен, но при условии наличия хотя бы одного из следующих обстоятельств пропуска срока вкладчиком:

- чрезвычайное и непредотвратимое при данных условиях обстоятельство (непреодолимая сила);

- военная служба по призыву или нахождение вкладчика в составе Вооруженных Сил России (других войск, воинских формирований, органов), переведенных на военное положение, на период такой службы (военного положения);

- тяжелая болезнь вкладчика, беспомощное состояние вкладчика, а также обстоятельства, связанные со сроками принятия наследником вкладчика наследства и с иными причинами, связанными с личностью вкладчика (его наследника) (ч. 2 ст. 10 закона).

В случае несогласия вкладчика с решением правления Агентства о восстановлении срока, оно может быть обжаловано в судебном порядке.

При обращении с требованием о возмещения вклада вкладчику необходимо предоставить следующие документы:

- заявление по форме, определенной Агентством;

- документ, удостоверяющий его личность, реквизиты которого указаны в реестре вкладчиков банка. В реестре указываются реквизиты документа, на основании которого вкладчиком были заключены договоры банковского вклада и (или) договоры банковского счета с банком, или реквизиты документа, информация о котором имеется в банке (в случае замены вкладчиком документа, удостоверяющего его личность, и информирования банка о данном факте).

Если вместо самого вкладчика с требованием о выплате обращается его представитель, наряду с вышеуказанными документами представляется также нотариально удостоверенная доверенность.

В случае обращения наследника вкладчика, дополнительно необходимо предоставить документы, подтверждающие право на наследство или право использования денежных средств наследодателя.

Указанные документы могут быть предоставлены вкладчиком, его представителем или наследником вкладчика по почте, через экспедицию или могут быть вручены непосредственно должностному лицу, уполномоченному рассматривать документы.

Размер возмещения по вкладам. При возмещении выплачивается 100% суммы по всем вкладам, не превышающей максимального размера возмещения. На данный момент он составляет 700 тыс. руб. (ч. 2 ст. 11 закона). Эту сумму могут увеличить до 1 млн руб. – соответствующей законопроект был принят в первом чтении Государственной Думой в сентябре 2013 года.

Максимальный размер возмещения распространяется на все вклады, открытые вкладчиком в одном банке. То есть, если у вкладчика есть несколько вкладов в одном банке, то при наступлении страхового случая, максимальная сумма возмещения будет рассчитываться исходя из общей суммы всех вкладов, пропорционально размеру каждого вклада (ч. 3 ст. 11 закона).

Пример

Вкладчик имеет три вклада в одном банке. Сумма первого вклада составляет 100 тыс. руб., второго – 600 тыс. руб., третьего – 300 тыс. руб. Рассчитаем, в каком размере вкладчик получит возмещение по каждому вкладу.

Общая сумма вкладов – 1 млн руб.

Максимальная сумма возмещения – 700 тыс. руб.

Рассчитаем сумму возмещения по формуле: Х = A * B / S, где

X – искомая сумма возмещения по вкладу,

A – сумма вклада;

B – максимальная сумма возмещения;

S – сумма всех вкладов.

Итак, вкладчик при наступлении страхового случая получит:

по первому вкладу – 70 тыс. руб. (100 000 * 700 000 / 1 000 000 = 70 000);

по второму вкладу – 420 тыс. руб. (600 000 * 700 000 / 1 000 000 = 420 000);

по третьему вкладу – 210 тыс. руб. (300 000*700 000/1 000 000 = 210 000).

Итого: 700 тыс. руб.

В случае, если вкладчик имеет вклады в нескольких банках, то при одновременном наступлении страхового случая в отношении этих банков, возмещение будет производится отдельно по каждому банку (ч. 4 ст. 11). Данная норма не распространяется на ситуацию, когда вкладчик открыл несколько вкладов в разных филиалах одного банка, – в таком случае эти вклады будут считаться открытыми в одном банке.

Пример

Вкладчик имеет три вклада открытых в разных филиалах одного банка. Сумма вклада, открытого в первом филиале банка составляет 200 тыс. руб., во втором филиале банка – 700 тыс. руб., в третьем филиале банка – 300 тыс. руб. Рассчитаем, в каком размере вкладчик получит возмещение по каждому вкладу.

Общая сумма вкладов – 1,2 млн руб.

Максимальная сумма возмещения составит в данном случае 700 тыс. руб.

Вкладчик при наступлении страхового случая получит:

по первому вкладу – 116,7 тыс. руб. (200 000 * 700 000 / 1 200 000 = 116 667);

по второму вкладу – 408,3 тыс. руб. (700 000 * 700 000 / 1 200 000 = 408 333);

по третьему вкладу – 175 тыс. руб. (300 000*700 000/1 200 000 = 175 000).

Итого: 700 тыс. руб.

Отдельно по каждому вкладу будут возмещаться денежные средства супругов и близких родственников, если такие вклады открыты в одном банке.

Пример

Вкладчик имеет два вклада открытых в одном банке. Сумма первого вклада, составляет 200 тыс. руб., второго – 600 тыс. руб. В том же банке открыты вклады на имя супруги вкладчика в размере 900 тыс. руб., и 100 тыс. руб. Рассчитаем, в каком размере вкладчики получат возмещение по своим вкладам.

Общая сумма вкладов:

вкладчика – 800 тыс. руб.,

его супруги – 1 млн руб.

Максимальная сумма возмещения составит в данном случае 700 тыс. руб. по всем вкладам каждого из вкладчиков.

Вкладчик при наступлении страхового случая получит:

по первому вкладу – 175 тыс. руб. (200 000 * 700 000 / 800 000 = 175 000);

по второму вкладу – 525 тыс. руб. (600 000 * 700 000 / 800 000 = 525 000).

Итого: 700 тыс. руб.

Супруга вкладчика при наступлении страхового случая получит:

по первому вкладу – 630 тыс. руб. (900 000 * 700 000 / 1 000 000 = 630 000);

по второму вкладу – 70 тыс. руб. (100 000 * 700 000 / 1 000 000 = 70 000).

Итого: 700 тыс. руб.

Расчет размера возмещения по вкладам производится исходя из размера остатка денежных средств по вкладам вкладчика в банке на конец дня наступления страхового случая (ч. 5 ст. 11 закона).

Если вклад открыт в иностранной валюте, то сумма возмещения по вкладу рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая (ч. 6 ст. 11 закона).

Срок выплаты возмещения по вкладам. Выплата возмещения по вкладам производится в течение трех рабочих дней со дня представления вкладчиком документов в Агентство или банк-агент, в случае его привлечения, но не ранее 14 дней со дня наступления страхового случая.

Что делать, если 700 тыс. руб. не покрывают всю сумму вкладов?

Если сумма вкладов в одном банке превышает максимальную сумму возмещения, то вкладчик, получивший возмещение от Агентства, имеет право на получение оставшейся части суммы в рамках процедуры ликвидации банка.

Порядок обращения кредиторов с требованиями по исполнению денежных обязательств, в рамках процедуры ликвидации банка регулируется Федеральным законом от 25 февраля 1999 г. № 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (далее – закон № 40-ФЗ ).

Не позднее следующего дня после отзыва лицензии у банка в отношении которого наступил страховой случай, Банком России назначается временная администрация (п. 2 ст. 17 закона № 40-ФЗ). Она назначается на срок не более шести месяцев (п. 1 ст. 18 закона № 40-ФЗ).

В целях предъявления вкладчиками кредитной организации своих требований временная администрация направляет объявление, содержащее сведения о кредитной организации (наименование и иные реквизиты), адрес кредитной организации, сведения о временной администрации для опубликования в официальном издании – газете "Коммерсантъ" (распоряжение Правительства РФ от 21 июля 2008 г. № 1049-р), в "Вестник Банка России" и в Банк России для включения сведений, содержащихся в указанном объявлении, в Единый федеральный реестр сведений о банкротстве (п. 7 ст. 22.1 закона № 40-ФЗ).

Кредиторы кредитной организации вправе предъявить свои требования к кредитной организации в любой момент в период деятельности временной администрации. При предъявлении таких требований, кредитор обязан указать наряду с существом предъявляемых требований сведения о себе, в том числе фамилию, имя, отчество, дату рождения, реквизиты документов, удостоверяющих его личность, и почтовый адрес для направления корреспонденции, а также банковские реквизиты при их наличии (п. 8 ст. 22.1 закона № 40-ФЗ).

Требования кредиторов с приложением документов, подтверждающих обоснованность таких требований предъявляются к временной администрации (п. 9 ст. 22.1 закона № 40-ФЗ).

В течение 30 рабочих дней временная администрация заносит требование кредитора, при его обоснованности в реестр требований кредиторов. В тот же срок временная администрация уведомляет соответствующего кредитора о включении его требования в реестр, либо об отказе в этом, либо о включении в этот реестр требования в неполном объеме. В случае внесения требования кредитора в реестр в соответствующем уведомлении, направляемом кредитору, указываются сведения о размере и составе его требования к должнику, а также об очередности его удовлетворения (п. 10 ст. 22.1 закона № 40-ФЗ).

Реестр требований кредиторов кредитной организации передается конкурсному управляющему или ликвидатору кредитной организации (п. 13 ст. 22.1 закона № 40-ФЗ).

Требования кредиторов, также могут быть предъявлены кредиторами в ходе конкурсного производства (п. 1 ст. 50.28 закона № 40-ФЗ).

В тоже время, в целях конкурсного производства конкурсный управляющий устанавливает срок предъявления требований кредиторов, по истечении которого реестр требований кредиторов считается закрытым.

Срок предъявления требований кредиторов не может быть менее 60 дней со дня опубликования сообщения о признании кредитной организации банкротом и об открытии конкурсного производства (п. 2 ст. 50.28 закона № 40-ФЗ).

В дальнейшем требования кредиторов удовлетворяются за счет конкурсной массы кредитной организации, в порядке очередности удовлетворения требований кредиторов.

Требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета (за исключением лиц, занимающихся предпринимательской деятельностью, а также адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления ими профессиональной деятельности) относятся к требованиям первой очереди.

На практике, удовлетворение требований кредиторов в рамках процедуры ликвидации кредитной организации может занять до двух лет.

Агентство по страхованию вкладов

Агентство по страхованию вкладов в соответствии с законом создано с целью обеспечения функционирования системы страхования вкладов.

При осуществлении своей деятельности, Агентство:

- организует учет банков и ведет реестр банков-участников системы страхования вкладов,

- осуществляет сбор страховых взносов и контроль за их поступлением в фонд обязательного страхования вкладов,

- осуществляет мероприятия по учету требований вкладчиков к банку и выплате им возмещения по вкладам,

- инвестирует временно свободные средства фонда обязательного страхования вкладов в депозиты Банка России или в иные объекты инвестирования, определяет порядок расчета страховых взносов в соответствии со ст. 36 закона.

Цитата

Сергей Елин, "Не исключено, что при выборе организационно-правовой формы, когда предприниматель принимает решение – зарегистрировать юридическое лицо или зарегистрироваться в качестве ИП, возможность страхования вкладов для последних станет одним из плюсов, и выбор будет сделан в пользу ИП. Тем не менее, решение проблемы страхования вкладов – не тот инструмент, который станет панацеей для выведения незарегистрированных индивидуальных предпринимателей из "тени": здесь нужны комплексные меры". |

(1).jpg)

В том числе, Агентство в соответствии с Федеральным законом от 2 декабря 1990 года № 395-1 "О банках и банковской деятельности" и Федеральным законом 25 февраля 1999 года № 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" осуществляет функции конкурсного управляющего (ликвидатора) при банкротстве кредитных организаций.

Также, Агентство вправе осуществлять операции по реализации имущества (предмета залога), являющегося обеспечением исполнения обязательств кредитных организаций – контрагентов Банка России по кредитам.

Агентство учреждено в форме государственной корпорации и совместно с Банком России координирует и осуществляет деятельность по страхованию вкладов.

Несомненно, система страхования вкладов доказала свою необходимость на протяжении всего времени своего существования. Можно предположить, что в случае окончательного принятия законопроекта "О внесении изменений в Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации" индивидуальным предпринимателям предоставится дополнительный способ снижения рисков ведения своей предпринимательской деятельности и, как следствие, улучшение общего климата привлекательности регистрации российских граждан в качестве индивидуальных предпринимателей.

В тоже время, по мнению Сергея Елина, напрямую на количестве индивидуальных предпринимателей, на статистике их закрытия-открытия, на принятии решения о продолжении деятельности в качестве индивидуального предпринимателя это явно не скажется.

Документы по теме:

- ГК РФ

- Федеральный закон от 23 декабря 2003 № 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации".

- Федеральный закон от 2 декабря 1990 года № 395-1 "О банках и банковской деятельности".

- Федеральный закон от 25 февраля 1999 г. № 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций".

Новости по теме:

- Индивидуальные предприниматели, возможно, станут новыми субъектами отношений по страхованию вкладов в банках – ИА "Гарант", 15 ноября 2013 г.

- Предельный размер страхового возмещения по вкладам может быть увеличен с 700 тыс. до 1 млн руб. – ИА "Гарант", 1 ноября 2012 г.

Максим Мартьянов, www.garant.ru

Воспроизведение (целиком или частями) материала может производиться только по письменному разрешению с указанием активной гиперссылки.

Текст законопроекта 385767-6 размещен на официальном сайте Госдумы.

Источник: Юристы компании "Гарант"